재산세에서 가장 힘든 부분이 아닌가 싶어요.

토지는 주택 부수토지 및 별장 부수토지를 제외한 토지를 종합합산, 별도합산, 분리과세로 구분하여 과세합니다.

| 고율 분리과세 | 사치성 재산 (고급오락장 토지, 회원제 골프장 토지) |

4% |

| 저율 분리과세 | 공장용지 | 0.2% |

| 농지, 목장용지, 공인목적 임야 | 0.07% | |

| 종합합산과세 | 나대지, 임야 | 0.2~0.5% |

| 별도합산과세 | 일반 영업용 건축물의 부속토지 | 0.2~0.4% |

하나씩 구분해 분류해 보겠습니다.

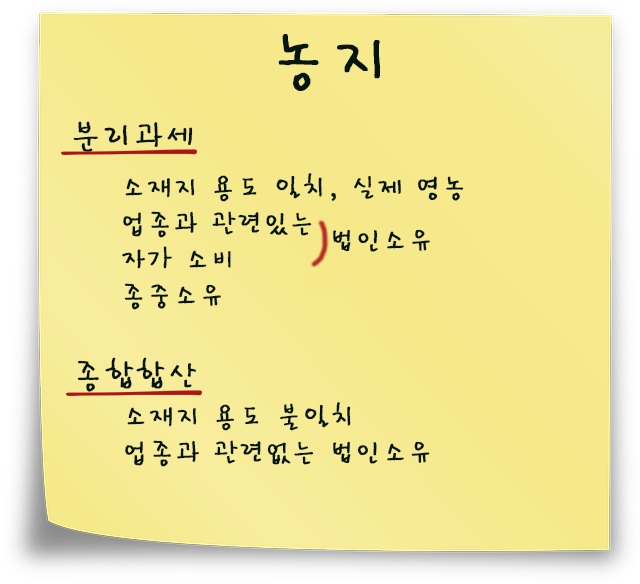

농지(전, 답, 과수원)

1. 분리과세

- 실제 영농에 사용되고 있는 개인이 소유하는 농지. 다만, 특별시 · 광역시(군지역은 제외) · 특별자치시 · 특별자치도 및 시지역(읍 · 면지역은 제외)의 도시지역의 농지는 개발제한 구역과 녹지지역에 있는 것으로 한정합니다.

과세기준일 현재 사실상 전 · 답 · 과수원으로 이용되는 토지를 말하며, 공부상 지목과 관계없이 실제로 영농에 이용되는 토지 입니다. - 농지법에 따른 농업법인이 소유하는 농지로 현재 실제 영농에 사용되고 있는 농지

- 한국농어촌공사 및 농지관리기금법에 따라 설립된 한국농어촌공사가 농가에 공급하기 위하여 소유하는 농지

- 사회복지사업자가 복지시설이 소비목적으로 사용할 수 있도록 하기 위하여 소유하는 농지

- 법인이 매립 · 간척으로 취득한 농지로서 실제 영농에 사용되고 있는 해당 법인 소유농지

- 종중이 소유하는 농지

2. 종합합산과세

- 실제 영농에 이용되지 않는 농지

- 특별시 · 광역시(군지역은 제외) · 특별자치시 · 특별자치도 및 시지역(읍 · 면지역은 제외)의 도시지역안의 주거 · 상업 · 공업지역의 농지

- 업종과 관련 없는 법인 소유 농지

목장용지

| 군지역 도시지역 밖 |

모든지역 | 기준면적 이내 | 분리과세 |

| 기준면적 초과 | 종합합산 | ||

| 도시지역 안 | 개발제한구역 녹지지역 |

기준면적 이내 | 분리과세 |

| 기준면적 초과 | 종합합산 | ||

| 주거 · 상업 · 공업지역 | 전부 | 종합합산 |

임야

산림의 보호 · 육성을 위하여 필요한 임야 및 종중소유 임야로서 분리과세대상이 됩니다. 그 밖의 임야는 종합합산과세입니다.

1. 분리과세

- [문화재보호법] 보호구역 안의 임야

- [자연공원법] 공원자연환경지구이 임야

- [산림자원의 조성 및 관리에 관한 법률] 인가를 받아 실행중인 임야

- 개발제한구역이 임야

- 군사기지 및 군사시설보호구역 중 제한 보호구역의 임야

- [도로법] 접도 구역의 임야

- [철도안전법] 철도보호지구의 임야

- [도시공원 및 녹지 등에 관한 법률] 도시공원의 임야

- 도시자연공원구역이 임야

- [하천법]에 따라 홍수관리구역으로 고시된 지역이 임야

- [수도법]에 따른 상수원보호구역의 임야

2. 종합과세

분리과세 임야를 제외한 나머지는 종합과세 대상입니다.

공장용지

특별시 · 광역시(군지역은 제외) · 특별자치시 · 특별자치도(읍 · 면지역, 산업단지, 공업지역 제외)에 있는 공장용 건축물의 부속토지로서 행정안전부령으로 정하는 공장입지기준면적 범위의 토지는 분리과세합니다.

| 군지역 (모든지역) |

기준면적 이내 | 분리과세 | |

| 기준면적 초과 | 종합합산 | ||

| 특별시 · 광역시 · 시지역 | 산업단지 · 공업지역 | 기준면적 이내 | 분리과세 |

| 기준면적 초과 | 종합합산 | ||

| 주거 · 상업 · 녹지지역 | 기준면적 이내 | 별도합산 | |

| 기준면적 초과 | 종합합산 |

- 시지역의 공장으로서 산업단지 및 공업지역 내에 소재하지 않고 주거지역이나 상업지역에 소재한 경우에는 공장이 아닌 일반건축물로 봅니다.

- 건축 중인 경우를 포함하되, 과세기준일 현재 정당한 사유없이 6개월 이상 공사가 중단된 경우는 제외하여 종합합산과세대상이 됩니다.

- 공장은 업종에 따른 입지기준면적이 다릅니다.

지칩니다...ㅠㅠ...

키워드로 줄여 가겠습니다.

산업과 관련된 토지: 분리과세 0.2%

- ㅇㅇ공사: ㅇㅇ와 관련된 토지

- 한국토지주택공사: 주택개발, 주택업

- 한국전력공사: 전기, 전기업

- 한국도시가스공사: 에너지 공급

- 염전

- 교통기반시설: 터미널 토지

- 국가 지자체에 지원하기 위한 특정시설용 토지

- 한국수자원공사: 4대강

- 한국방송통신공사: 방송 통신업

고급오락장, 회원제 골프장: 분리과세 4%

영업관련 토지: 별도합산

- 여객자동차운송사업자의 차고용 토지

- 자동차운전학원의 자동차운전학원용 토지

- 관광사업자가 박물관, 미술관, 동물원, 식물원의 야외전시용 토지

- [장사등에 관한 법률] 법인 묘지의 토지 ↔ 묘지는 비과세

- 스키장 골프장용 토지 중 원형이 보전되는 임야

나대지, 무허가 건축물의 부속토지, 잡종지: 종합합산

'부동산세법' 카테고리의 다른 글

| [재산세] 의의와 특징 (0) | 2022.02.08 |

|---|---|

| [등록면허세] 과세표준, 세율 (0) | 2022.02.07 |

| [등록면허세] 비과세, 부가세 (0) | 2022.02.06 |

| [등록면허세] 납세의무자, 납세지 (0) | 2022.02.04 |

| [등록면허세] 특징 (0) | 2022.02.04 |